Щорічна відпустка працівника підприємця

Як скласти графік відпусток, скільки днів триває відпустка працівника підприємця, як рахувати та виплачувати відпускні.

Працівник підприємця має таке саме право на щорічну відпустку, як і працівники великих компаній і підприємств.

Кому надавати відпустку

Працівникам, з якими уклали трудові договори, потрібно надати оплачувану відпустку. Навіть тим, хто трудиться у вас неповний робочий день/тиждень або працює за сумісництвом.

Відпустка накопичується починаючи від дня прийняття співробітника на роботу.

Строку давності у відпустки нема. Є працівники, що ігнорують похід у щорічну відпустку: їм доведеться виплатити компенсацію при звільненні (ст. 24 ЗУ № 504).

Роботодавців штрафують за працівників, які два роки поспіль не були в повній відпустці (ч. 5 ст. 11 ЗУ № 504), або понад рік — за працівників до 18 років.

Ви не відповідаєте за надання відпустки фізособам, з якими працюєте за договорами ЦПХ. Відносини між вами не трудові, а цивільно-правові, й оплачувати їм відпускні ви не зобов'язані.

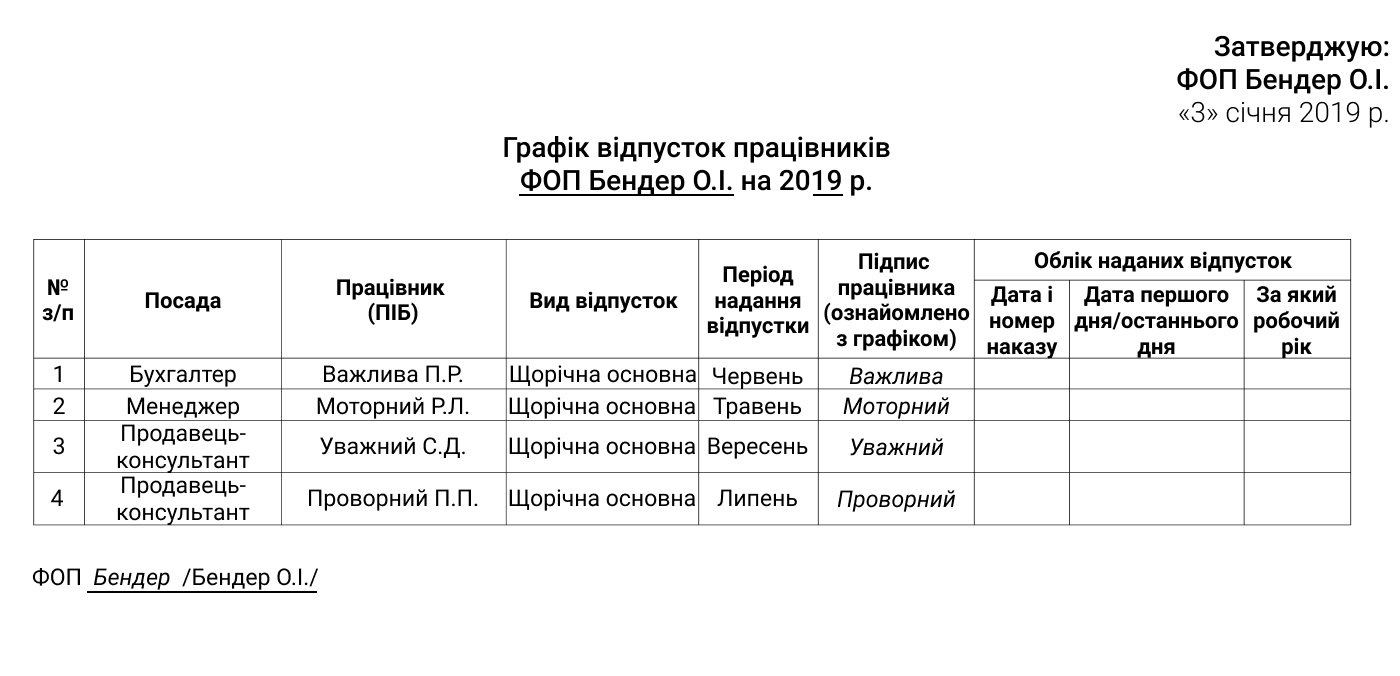

Графік відпусток

Його треба складати щороку, до 5 січня. У графіку встановлюється черговість відпусток, працівники мають ознайомитися з ним під підпис (ч. 4 ст. 79 КЗпП і ч. 10 ст. 10 ЗУ № 504).

Графік відпусток треба скласти, навіть якщо у вас працює три людини (лист Мінсоцполітики № 191/10/136-15). Це обов'язковий документ, його вимагають інспектори, коли приходять із перевіркою. Ми радимо мати графік навіть маленьким ФОП, у яких 1–2 працівники, щоб не хвилюватися про штрафи.

Графік відпусток складають у довільній формі й затверджують наказом.

Що зазначають: прізвище й ініціали співробітника, його посаду; період відпустки, можна місяць початку відпустки чи конкретну дату. Якщо вказали місяць, конкретні дати працівник погодить із вами. До того ж протягом року дати в графіку можна змінювати (лист Мінсоцполітики № 475/13/116-15).

Що зазначають: прізвище й ініціали співробітника, його посаду; період відпустки, можна місяць початку відпустки чи конкретну дату. Якщо вказали місяць, конкретні дати працівник погодить із вами. До того ж протягом року дати в графіку можна змінювати (лист Мінсоцполітики № 475/13/116-15).

Розраховуйте відпустки так, щоби працівники використали їх до кінця року.

Надання відпустки

Працівник має право на відпустку через шість місяців роботи. Він може попроситися й раніше: надати відпустку чи відмовити — право роботодавця.

Кому не можна відмовити в достроковій відпустці: інвалідам, вагітним жінкам, сумісникам, працівникам із путівкою до санаторію на руках та іншим категоріям працівників, переліченим у ч. 7 ст. 10 ЗУ № 504.

Право піти у відпустку за заявою в будь-який час мають (ч. 13 ст. 10 ЗУ № 504):

- працівники до 18 років;

- особи з інвалідністю;

- самотні матері й жінки перед декретом або після нього;

- батьки, у яких більше двох дітей до 15 років або дитина-інвалід.

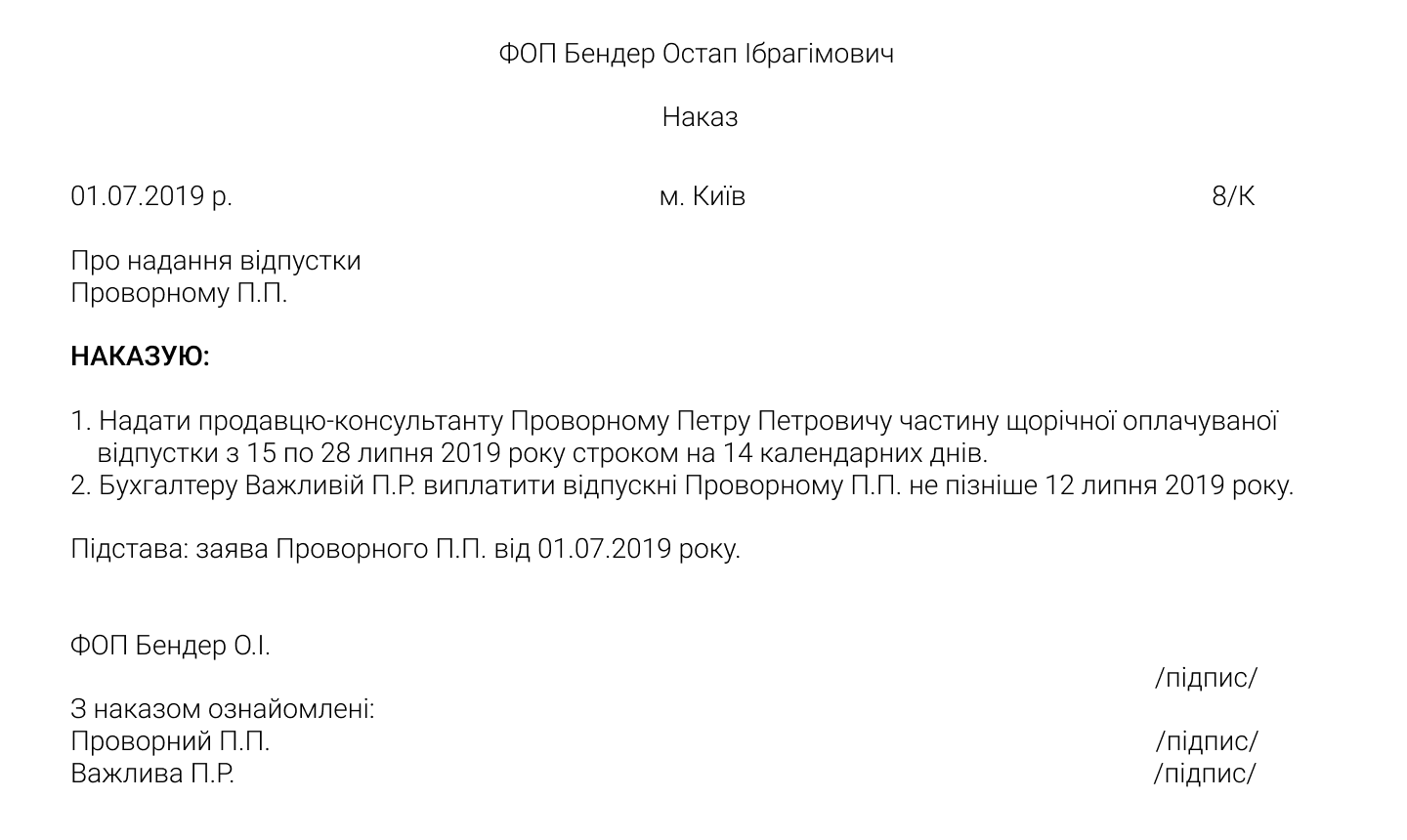

Як роботодавець ви повинні за 2 тижні до відпустки повідомити працівнику про дату її початку (ч. 5 ст. 79 КЗпП, ч. 11 ст. 10 ЗУ № 504). Якщо цього не зробити, він має право вимагати перенести її на інший період (п. 1 ч. 1 ст. 80 КЗпП і п. 1 ч. 1 ст. 11 ЗУ № 504).

Якщо в графіку відпусток зазначена конкретна дата початку відпустки і є підпис працівника в тому, що із графіком він ознайомлений, можна обійтися без повідомлення й одразу видати наказ про надання відпустки.

Якщо в графіку відпусток зазначена конкретна дата початку відпустки і є підпис працівника в тому, що із графіком він ознайомлений, можна обійтися без повідомлення й одразу видати наказ про надання відпустки.

Співробітники часто змінюють місяці й навіть сезони походу у відпустку. Тоді вони пишуть заяву на ваше ім'я і просять перенести відпустку.

У яких випадках роботодавець зобов'язаний перенести відпустку:

- працівник захворів і це підтверджує лікарняний;

- співробітник іде в декретну відпустку;

- працівник виконує державні або громадські обов'язки, наприклад працює у виборчій комісії чи призваний на військову службу;

- щорічна відпустка збіглася з навчальною.

Якщо графік відпусток не складали, то надавати їх треба на підставі заяви працівника й наказу. Але в такому разі ви все одно порушуєте трудове законодавство.

Скільки триває відпустка

Відпустку розраховують у календарних днях (ч. 1 ст. 5 ЗУ № 504). За відпрацьований рік слід надати відпустку не менш як 24 календарних дні (ст. 75 КЗпП і ст. 6 ЗУ № 504). А деяким працівникам і більше, наприклад 31 календарний день працівникам до 18 років.

Святкові й вихідні дні не включають у відпустку (ч. 3 ст. 67 КЗпП), а навпаки, збільшують час відпустки на ці дні. Так, якщо працівник пішов у відпустку з 1 по 14 січня, 1-е, 2-е й 7-е — вихідні, їх не зараховують, а збільшують відпустку на три дні.

Відпустку можна розділити на кілька частин, але основна безперервна частина повинна бути не менше 14 календарних днів.

Підприємці так не роблять, просто знайте, що можна встановити тривалість щорічних відпусток до 59 днів і прописати це в трудовому чи колективному договорі.

Як порахувати дні відпустки

Дні відпустки обчислюють пропорційно відпрацьованому часу. Якщо співробітник пропрацював повний календарний рік, рахувати належні йому дні відпустки легко.

Якщо відпустка 24 календарних дні за рік, то місяць роботи дорівнює 2 дням відпустки, а за три повні місяці роботи співробітник має право на 6 днів відпустки. Але ви можете авансом дозволити відпочивати й довше.

Як порахувати, скільки днів відпустки слід надати співробітнику, який пропрацював у вас, наприклад, 275 календарних днів:

- за рік належить дати 24 дні відпустки;

- у році 11 святкових і неробочих днів, тому для розрахунку беремо 354 дні (365 − 11);

- 24 / 354 × 275 = 18,64 ≈ 19 календарних днів відпустки.

Як рахувати відпускні

Щоби порахувати відпускні, визначають середню зарплату й множать її на кількість днів відпустки (Порядок КМУ № 100).

Як обчислити середню зарплату?

Визначити розрахунковий період. Якщо працівник відробив більше року — розрахунковий період 12 місяців до місяця початку відпустки.

Якщо відпустка починається в січні 2019 року — розрахунковий період січень 2018-го — грудень 2018-го.

У випадках, коли співробітник пропрацював менше року, до розрахункового періоду увійдуть повні місяці з 1-го числа після оформлення на роботу до 1-го числа місяця, у якому працівник іде у відпустку.

Працівник оформлений 3 вересня 2018 року, а у відпустку йде з 11 лютого 2019 року, тож розрахунковий період буде 1 жовтня 2018 року — 31 січня 2019 року.

Якщо працівник не відпрацював жодного повного місяця, для розрахунку беруть його оклад.

Обчислюємо календарні дні в розрахунковому періоді. Віднімаємо святкові й неробочі дні, які потрапили в цей період.

Також треба вилучити з розрахункового періоду:

- дні відпустки за свій рахунок, якщо працівник брав її;

- дні, коли співробітник не працював з вини роботодавця (був простій);

- дні відпустки по догляду за дитиною до 3 років (до 6 за медвисновком).

Визначаємо сукупний дохід. Це весь дохід, який ви виплатили працівнику за розрахунковий період: зарплата, доплати, лікарняні, відпускні за попередню відпустку, якщо вони потрапили до розрахункового періоду, виплати на відрядження (п. 3 Порядку КМУ № 100).

Не включають до сукупного доходу одноразові виплати: матеріальну допомогу, вихідну допомогу, оплати окремих доручень, компенсації, виплати до свят (п. 4 Порядку КМУ № 100).

Усі виплати включають до сукупного доходу в тому розмірі, в якому вони нараховані, тобто без утримання ПДФО й військового збору.

Визначаємо середньоденну зарплату. Для цього ділимо сукупний дохід за розрахунковий період на кількість календарних днів, яку ми визначили в другому кроці.

Розраховуємо відпускні. Середньоденну зарплату множимо на кількість календарних днів відпустки.

Розберемо на прикладі.

Підприємець уклав трудовий договір із працівником 18 червня 2018 року.

Із 14 січня 2019 року працівник іде у відпустку на 24 календарних дні.

У 2018 році працівник мав зарплату 3723 грн. Плюс за виконання плану продажів виплачувалася премія 1000 грн на місяць.

Розрахунковий період: липень — грудень 2018 року. Він відпрацював повних 6 місяців. Кількість календарних днів за цей період — 184. На цей період випадає 3 святкових дні: 24 серпня — День незалежності України, 14 жовтня — День захисника України, 25 грудня — Різдво Христове. Тому для розрахунку беремо 181 календарний день (184 − 3).

Тепер знайдемо сумарний заробіток: (3723 грн + 1000 грн) × 6 = 28338 грн.

Середньоденна зарплата: ділимо заробіток на кількість календарних днів розрахункового періоду: 28338 грн / 181 к. д. = 156,56 грн.

Сума відпускних: 156,56 грн × 24 к. д. = 3757,44 грн.

Якщо в розрахунковому періоді збільшувалася зарплата

Якщо в розрахунковому періоді було підвищення окладу всім працівникам, додатково треба відкоригувати відпускні на коефіцієнт підвищення.

Як порахувати коефіцієнт підвищення? Оклад після підвищення поділити на оклад до підвищення.

Як це робиться: наприклад, ви платите працівникам мінімалку: 3723 грн у 2018 році, з 1 січня 2019-го — 4173 грн.

Коефіцієнт підвищення дорівнює: 4173 грн / 3723 грн = 1,121.

Працівник іде у відпустку в лютому 2019 року, загалом відробив у вас 4 повних місяці, три місяці — з окладом 3723 грн. Його і треба відкоригувати на коефіцієнт.

Заробіток за три місяці, до підвищення — 11169 грн. Після коригування — 11169 × 1,121 = 12520,50 грн.

Сукупний заробіток за розрахунковий період: 12520,50 грн + 4173 грн = 16193,50 грн.

У результаті й середньоденна зарплата, а отже, і відпускні вийдуть більшими.

Підприємці часто ігнорують коригування, між тим спеціалісти Держпраці про це знають і штрафують за це.

Коли виплачують відпускні

За три дні до початку відпустки ви маєте виплатити працівнику відпускні (ч. 3 ст. 115 КЗпП, ч. 1 ст. 21 ЗУ № 504). Виплатите пізніше — буде штраф. Держпраці звертає увагу на ці строки під час перевірки.

Виплачують відпускні за мінусом податків.

Оподаткування відпускних

Відпускні обкладаються тими самими податками й внесками, що й зарплата. Тож із суми відпускних слід утримати 18% ПДФО й 1,5% військового збору. На руки працівнику треба виплатити суму за мінусом цих податків.

У звіті 1ДФ відпускні показують разом із зарплатою працівника за цей квартал з ознакою доходу «101».

ЄСВ. Нараховується 22% внеску від розрахованої суми відпускних. Якщо вийшло, що загальна сума відпускних і зарплати менша від мінімалки, треба донарахувати ЄСВ до мінімального страхового внеску.

У таблиці 6 звіту з ЄСВ відпускні показують окремо від решти доходів, в окремому рядку, з кодом типу нарахувань «10», у тому місяці, коли нараховували відпускні. І обов'язково вказати період, за який вони нараховані.

Якщо відпустка випадає на два різні місяці, то в місяці нарахування її треба розбити й показати окремими рядками.

Наприклад, якщо відпускні, 5 тис. грн, нараховані в грудні за відпустку, 12 днів якої припадають на грудень 2018 року, а ще 12 — на січень 2019-го, то у звіті з ЄСВ за грудень 2018 року покажемо:

— 1-й рядок: у графі 10 код типу нарахувань «10», у графі 11 — 12.2018, у графах 17 і 18 — відпускні 2500 грн;

— 2-й рядок: у графі 10 код типу нарахувань «10», у графі 11 — 01.2019, у графах 17 і 18 — відпускні 2500 грн.

Штрафи

Штраф розміром із мінімалку — 4723 грн у 2020 році вам забезпечений, якщо:

- не маєте графіка відпусток;

- не надали працівнику щорічну відпустку два роки поспіль або більше року працівнику до 18 років;

- не виплатили відпускні за 3 дні до відпустки;

- не провели коригування, якщо в розрахунковому періоді у працівника збільшився оклад.

На 14 169 грн вас оштрафують (три мінімалки), якщо прострочили виплату відпускних на місяць і більше (абз. 4 ст. 265 КЗпП).

Адмінштраф за ці порушення: 510–1700 грн (ч. 1 ст. 41 КпАП).

https://journal.ostapp.com.ua/uk/articles/post/ezegodnyj-otpusk-rabotnika-predprinimatela

За матеріалами hitjob.com.ua

всі новиниРоздрукувати сторінку

Нагору НазадРобота в регіонах

Місто

Вак.

Рез.

6362

5229

234

8

241

9

421

91

235

7

Робота в Володарськ-Волинському

247

7

241

7

402

80

268

20

227

5

230

6

268

31

226

5

342

58

246

17

230

6

236

5

248

11

231

10

226

5

225

5

240

5

232

0

Робота в Україні

Статистика зарплат

Середня зарплата в Житомирі складає:

- по резюме 0 грн.

- по вакансіях 16556 грн.

Jobs.zt.ua

- 8320 грн.

за даними Статуправління

Корисні сервіси

Корисні поради

Чому роботодавці не вказують в оголошеннях зарплату: поради hr-експертки, які вакансії оминати

Не вказана в оголошеннях зарплата часто є найменшою проблемою. Попри світо ...

Тренди українського фрилансу-2023: прогноз від Freelancehunt

Світова платформа Exploding Topics та український сервіс фрилансу Freelanc ...

Вигорання під час війни: як залишатися ефективним на роботі – поради експерта

Війна стала важким тягарем для ринку праці. За оцінками соціологічної груп ...